Todos os anos, a Subsecretaria de Fiscalização da Receita Federal do Brasil divulga, através deste relatório, os principais resultados obtidos com as ações no ano anterior, além dos temas a serem fiscalizados no ano corrente.

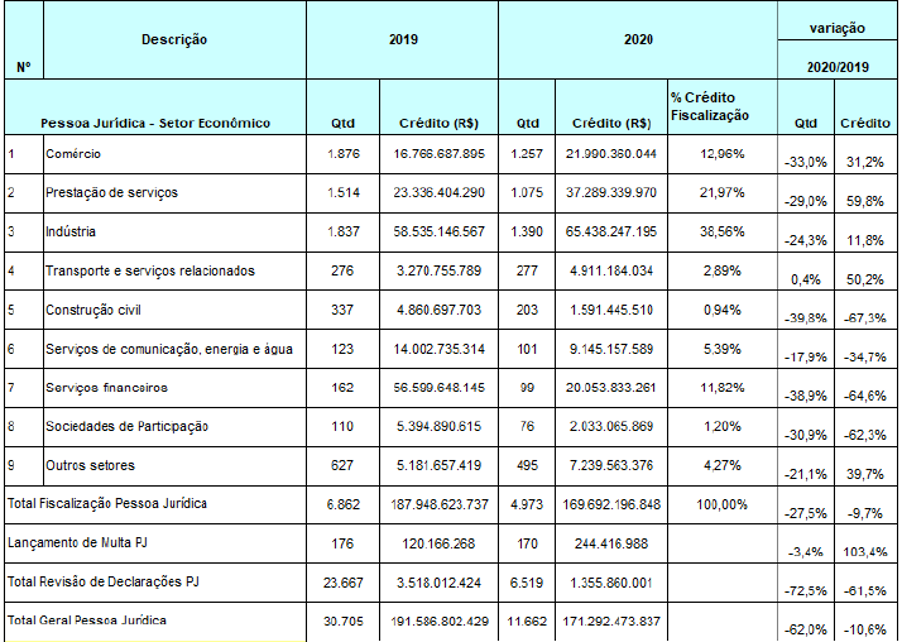

Como destaque, demonstramos os procedimentos fiscais realizados no ano de 2020 que, basicamente, se concentrou nos setores da indústria, comércio e prestação de serviços, que representou 73,49% do crédito tributário constituído, conforme se depreende do relatório comparativo 2019/2020 abaixo:

No que diz respeito às pessoas físicas, os procedimentos fiscais em 2020 se concentraram nos contribuintes que se declararam “proprietário e dirigente de empresa”, representando 43,61% do total do crédito tributário constituído por esta fiscalização.

Outro dado relevante a ser mencionado, refere-se ao lançamento de procedimentos de fiscalização por tributo, tendo os principais tributos (IRPJ, CSLL, COFINS, Contribuição Previdenciária Patronal (CPP) e IPI) representado 82,2% do total do crédito lançado em 2020.

O grau de acerto dos cruzamentos realizados entre os SPED´s representou 91% de acerto da fiscalização, o que demonstra a precisão dos cruzamentos realizados pela RFB.

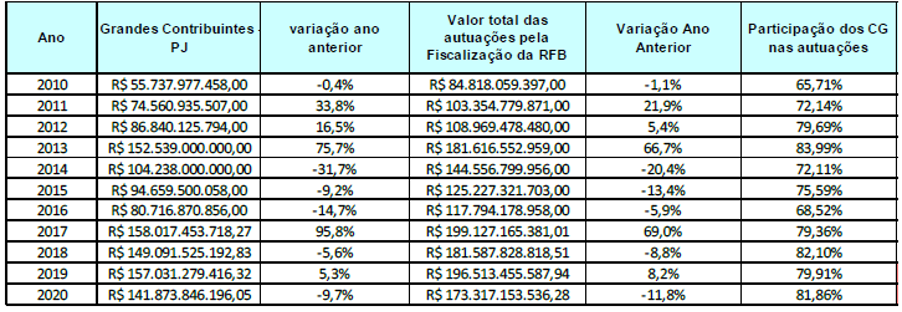

Outro dado relevante é o fato de que a fiscalização teve como principal foco os contribuintes com maior capacidade contributiva, que demonstram uma evolução consistente desde 2010 na atuação da Receita Federal do Brasil para os grandes contribuintes, tendo os mesmos representado 81% do crédito constituído em 2020.

A Subsecretaria de Fiscalização da Receita Federal do Brasil, aliada ao Princípio da Eficiência da Administração Pública que, dentre outros fatores, determina o monitoramento constante destes contribuintes através de informações internas e externas, exerce monitoramento estruturado com os seguintes focos de atuação: monitoramento das arrecadações, análise de distorções potenciais, análise de setores e de grupos econômicos.

Tal ação basilar se pauta no fato de que os grandes contribuintes, embora representem 0,01% do total de empresas inscritas no CNPJ, responderam, em 2020 por 60% da areecadação total.

Assim, visando evitar a evasão tributária, foram investigadas distorções de arrecadação cujo montante foi de aproximadamente 122 bilhões de reais, através de declarações prestadas pelos contribuintes e confrontadas com informações externas.

Desta investigação, gerou-se um resultado de 25,7 bilhões de reais, cujo resultado abrangeu diversas formas de recuperação de créditos tributários.

Com o avanço da pandemia do COVID-19 as Fiscalizações de Alta Performance sofreram impactos, tendo sido suspensas as iniciativas já em andamento, tais como as “aplicações financeiras – lucro presumido” e “fonte pagadora”, que se preparavam para a fase de autuação.

Todavia, outras ações foram desenvolvidas, como a operação do “Simples Nacional – Omissão de Receitas”, cujo escopo engloba a divergência entre PGDAS-D e informações relacionadas com operações de circulação de mercadorias.

Também foi iniciada a operação “FUNRURAL” que teve como escopo o não recolhimento de contribuição previdenciárias substitutiva sobre a produção rural de pessoa física comercializada com outra pessoa física.

PLANEJAMENTO PARA 2021

O plano de ação da Fiscalização da RFB para 2021 priorizará ações de combate à fraudes e sonegação, bem como o processo de continuidade de informações prestadas em Declarações e Escriturações Digitais.

Abaixo citamos as principais operações que serão objeto de fiscalização em 2021:

- Fortalecimento dos tradicionais cruzamentos de dados de pessoas físicas: a estratégia adotada será a consolidação a nível nacional de cada região fiscal para o cruzamento de dados em busca de inconsistências;

- Desenvolvimento de novas ferramentas de identificação de sonegações tributárias: estratégia de cruzamentos massivos para identificar contribuintes que possuem patrimônio no exterior que não foram declarados ao Fisco brasileiro;

- Prevenção à ilícitos tributários: estratégia que visa a baixa de ofício de CNPJ´s utilizados em casos de fraudes fiscais e inclusão da empresa operacional ou beneficiária em programa de fiscalização;

- Omissão de receitas na venda de mercadorias: estratégia de checagem da diferença entre a receita bruta declarada e os documentos fiscais emitidos pela Pessoa Jurídica;

- Planejamento tributário vinculado à reorganização societária com geração de ativos amortizáveis: a estratégia se pauta na instauração de procedimentos fiscais para investigar reorganizações societárias suspeitas de serem motivadas meramente para a redução de tributos;

- Planejamento tribuário envolvendo fundos de investimentos em participações e não residentes disfarçados: a estratégia se pauta nos indícios de utilização indevida de isenção tributária prevista no § 1º do artº 3º da Lei 11.312, bem como a análise de planejamento tributário cujo fundo de investimento não caracteriza como entidade de investimento;

- Planejamento tributário internacional abusivo e erosão da base tributária do IRPJ: a estratégia se pauta na análise das operações triangulares com exportações de commodities de adquirentes localizados em paraísos fiscais;

- Insuficiência de recolhimento de IRPJ/CSLL relacionadas a aplicações financeiras não incluídas na apuração do lucro presumido: a estratégia será a finalização do enforcement das empresas que não procederam à autorregularização;

- Omissão de receitas por optantes pelo Simples Nacional com base em Notas Fiscais: serão iniciadas as autuações das divergências não sanadas na fase de autorregularização no segundo trimestre de 2021. As divergências referem-se às declarações em PGDAS-D com valores menores do que as operações com circulações de mercadorias realizadas pelas empresas;

- Evasão nos setores de cigarros, bebidas e combustíveis:

a) cigarros: monitoramento do comportamento do setor de cigarros visando mitigar contingências na arrecadação; encerramento de duas ações fiscais envolvendo organizações criminosas; acompanhamento do pedido de compensação das empresas do setor, etc;

b) bebidas: monitoramento do comportamento do setor de bebidas visando mitigar contingências na arrecadação; acompanhamento de procedimentos fiscais relativas à planejamento tributário abusivo envolvendo despesas de royalties no setor de bebidas, etc;

c) papel imune: continuidade dos trabalhos de depuração do Cadastro de Registro Especial Papel Imune; reformulação e alteração da Instrução Normativa RFB nº 1,817/2018, etc;

d) Biodiesel/álcool: continuidade dos trabalhos de depuração do Cadastro de Registro Especial do Produtor e Importador de Biodiesel; monitoramento do comportamento do setor de biodiesel com a preparação de controle para a concessão e cancelamento de registros especiais, etc; - Sonegação previdenciária por registro indevido de opção pelo Simples Nacional: continuidade da ação iniciada em 2020 que identificou omissão entre o cruzamento da receita bruta oferecida à tributação e os documentos fiscais emitidos pelos próprios contribuintes e que geraram ação de conformidade para autorregularização em 2021. Serão apurados os contribuintes que não se autorregularizaram;

- Omissão de receitas com base em notas fiscais eletrônicas por Optantes do Simples Nacional: a estratégia será a deflagração da operação nacional para instauração de procedimentos céleres de lançamentos;

- Não recolhimento de imposto retido na fonte, declarado em DIRF: em 2021 será realizada a continuidade da ação de conformidade iniciada em 2020 cujo foco era a autorregularização dos contribuintes que declararam a retenção do imposto em DIRF e não recolheram;

- Omissão de rendimentos auferidos em aplicações financeiras de renda fixa ou juros sobre o capital próprio – PJ optantes pelo Lucro Presumido: visando a continuidade da ação iniciada em 2019 quando foi iniciada a identificação de contribuintes optantes pelo Lucro Presumido que constam em DIRF informada por instituições financeiras como beneficiários de rendimento de aplicações em renda fixa ou recebimento de JCP, os quais declararam valores nas respectivas ECF´s nem constituídos em declaração. Assim, em 2021 a ação concluirá a etapa de exigência de ofício dos valores devidos pelas empresas;

- Ações de conformidade previstas para 2021:

a) Divergência de recolhimento de IRPJ/CSLL com base em suas ECF´s;

b) Insuficiência de recolhimento de IPI;

c) Ação de Conformidade do Simples Nacional supracitado. - Operações especiais de fiscalização: a fiscalização da Receita Federal do Brasil continuará na prospecção e execução de operações com outras instituições para combater crimes contra a ordem tributária, corrupção e lavagem de dinheiro, além de constituição de créditos tributários decorrentes destes atos ilícitos.

Sendo o que nos cabia para o momento estes foram os principais tópicos trazidos no que diz respeito ao Relatório Anual de Fiscalização divulgado pela Secretaria de Fsicalização da Receita Federal do Brasil.