Por Vanessa Paixão

Decifrando a IFRS 18: Mudanças nas Demonstrações Financeiras

A contabilidade está passando por mudanças significativas para atender às crescentes demandas dos usuários das demonstrações financeiras. A IASB (International Accounting Standards Board) emitiu a IFRS 18 – Apresentação e Divulgação nas Demonstrações Financeiras, uma nova norma contábil, representando um marco importante na contabilidade.

Vamos analisar os principais aspectos da norma e seu impacto nas práticas contábeis de todas as empresas. É crucial entender como a implementação do IFRS 18 afetará a forma como as organizações apresentam e divulgam suas informações financeiras. A transição para essa nova norma exigirá preparação cuidadosa e adequação às novas diretrizes para garantir a conformidade e a transparência nos relatórios financeiros. A colaboração entre contadores, auditores e gestores será fundamental para uma transição bem-sucedida e para a compreensão completa dos impactos dessa mudança regulatória.

É importante, explorarmos diversos aspectos relacionados à norma IFRS 18, incluindo sua definição, data de entrada em vigor, objetivos e impactos gerais. Assim como, abordaremos as mudanças específicas na Demonstração do Fluxo de Caixa (DFC) decorrentes dessa norma. Nosso objetivo é oferecer uma visão abrangente sobre a IFRS 18 e como ela afeta o cenário contábil.

A IFRS 18 visa melhorar a comunicação nas demonstrações financeiras, fornecendo informações claras e comparáveis para os usuários, facilitando suas decisões de investimento e análise do desempenho financeiro das empresas.

Entrada em Vigor da IFRS 18: O Que as Empresas Precisam Saber

A IFRS 18 é uma norma emitida em 9 de abril de 2024, com o objetivo de aprimorar a comunicação de informações nas demonstrações contábeis. Ela concentra-se especialmente na Demonstração do Resultado do Exercício (DRE) e nas notas explicativas. A sigla IFRS representa as Normas Internacionais de Relatório Financeiro, que estabelecem diretrizes para os procedimentos contábeis dentro das empresas.

Essa norma substitui a IAS 1 – Apresentação das Demonstrações Financeiras, que no Brasil é equivalente ao CPC 26 (R1) – Apresentação das demonstrações contábeis. A IFRS 18 traz novos requisitos de apresentação e divulgação nas demonstrações financeiras.

A partir de 1º de janeiro de 2027, a norma será implementada, abrangendo um período comparativo nas demonstrações financeiras e uma fase de ajustes nos controles internos das entidades. É fundamental que as empresas se familiarizem com essa norma o mais cedo possível para assegurar uma transição tranquila.

Objetivos da Norma Contábil IFRS 18

A nova norma contábil IFRS 18, intitulada “Apresentação e Divulgação nas Demonstrações Financeiras”, tem como principal objetivo aperfeiçoar a qualidade e a utilidade das informações contábeis para os usuários das demonstrações financeiras.

Ela visa proporcionar uma visão mais clara e precisa do desempenho financeiro das empresas. Além disso, a norma busca garantir maior transparência e comparabilidade entre as organizações, atendendo às demandas dos investidores por informações detalhadas sobre o desempenho financeiro.

Essa mudança representa um marco significativo no mundo da contabilidade e impactará todas as empresas que seguem as Normas Internacionais de Relatório Financeiro (IFRS). Vale ressaltar que a IFRS 18 entrará em vigor a partir de 1º de janeiro de 2027, com um período comparativo nas demonstrações financeiras e ajustes nos controles internos das entidades. Portanto, é essencial que as empresas se familiarizem com essa norma o quanto antes para garantir uma transição suave.

Normas Contábeis Afetadas pela IFRS 18

Além disso, a IFRS 18 não apenas substitui a IAS 1 (equivalente no Brasil ao CPC 26 – Apresentação das demonstrações contábeis), mas também impacta outras normas contábeis relacionadas, como:

- a IAS 7 (Demonstração dos Fluxos de Caixa – CPC03);

- IFRS 12 (Divulgações de Participações em Outras Entidades – CPC45);

- IAS 33 (Resultado por Ação – CPC41);

- IAS 34 (Demonstração Intermediária – CPC21);

- IAS 8 (Políticas Contábeis, Mudança de Estimativa e Retificação de Erro – CPC23) e;

- IFRS 7 (Instrumentos financeiros – Evidenciação – CPC40).

Essas mudanças visam melhorar a qualidade e a comparabilidade das informações contábeis, beneficiando os usuários das demonstrações financeiras e contribuindo para decisões de investimento mais informadas.

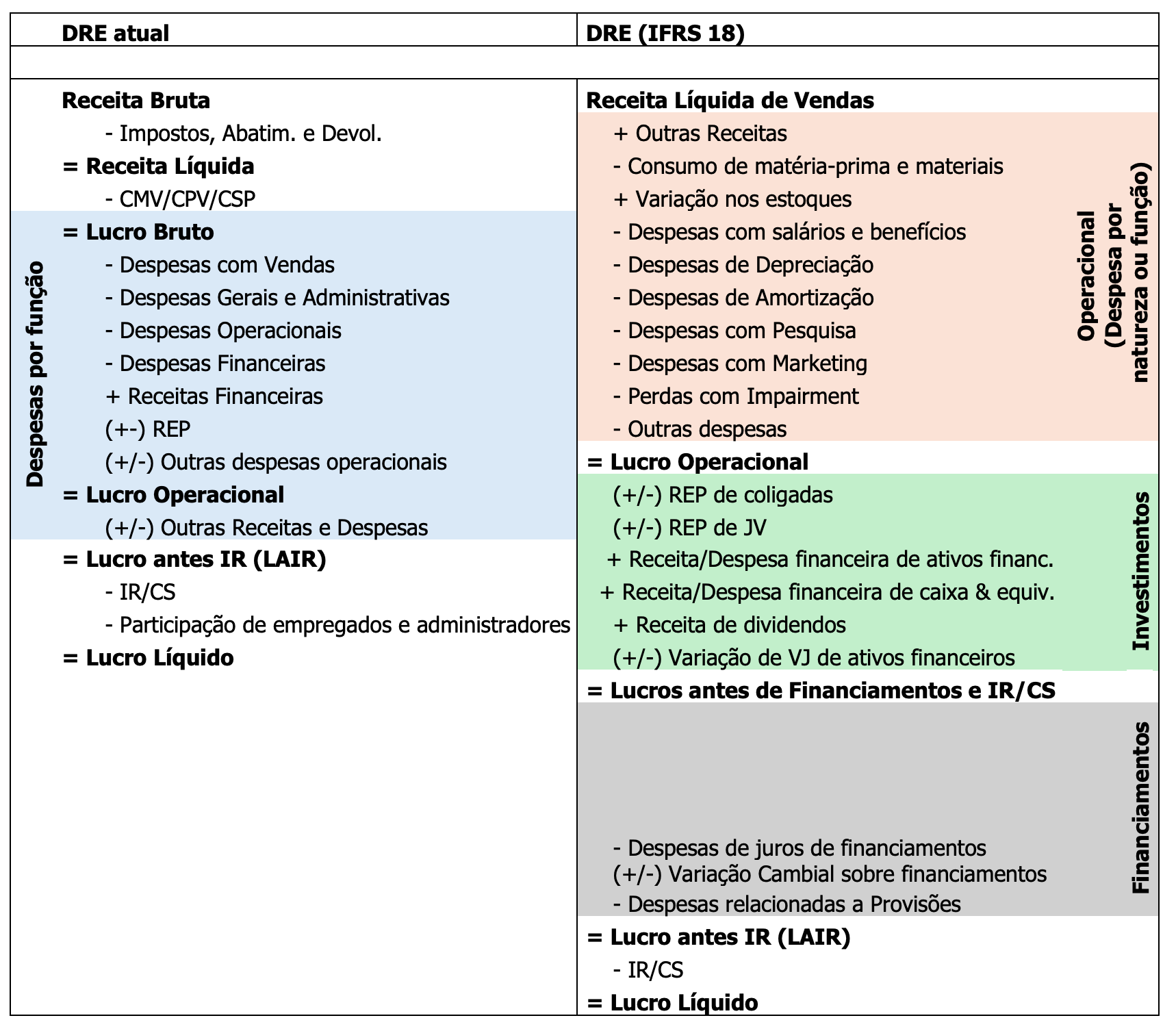

Principais alterações introduzidas pela IFRS 18

A IFRS 18 traz importantes mudanças na estrutura de apresentação da demonstração do resultado, incluindo cinco novas categorias:

- Operacional;

- Investimento;

- Financiamento;

- Imposto de renda e;

- Operações descontinuadas.

Também, propõe a inclusão de novos subtotais na demonstração do resultado, como lucro ou prejuízo operacional e receitas e despesas de associadas integrais e empreendimentos conjuntos, assim como lucro ou prejuízo antes de financiamentos e imposto de renda.

Itens a serem englobados em cada categoria

Cada categoria terá inclusões específicas:

- Operacional: todas as informações de receitas e despesas das principais atividades da empresa que não se encaixarem em outras categorias.

- Investimento: receitas e despesas de ativos que geram retorno independentemente de outros recursos retidos pela empresa.

- Financiamento: receitas e despesas de caixa e equivalentes de caixa, passivos decorrentes de atividades de financiamento e juros sobre outros passivos.

A norma IFRS 18 também define regras específicas de classificação para associadas integrais e empreendimentos conjuntos que as empresas devem adotar, incluindo a apresentação separada dos fluxos de caixa e investimentos em associadas integrais e empreendimentos conjuntos.

Impactos da IFRS 18 na Demonstração do Fluxo de Caixa

- Nova Estrutura: A Demonstração do Fluxo de Caixa (DFC) será reestruturada em três seções distintas:

- Atividades Operacionais: Apresentará o lucro líquido ajustado, reconciliando-o com o fluxo de caixa das atividades operacionais.

- Atividades de Investimento: Incluirá fluxos de caixa relacionados a investimentos em ativos não circulantes e participações em outras entidades.

- Atividades de Financiamento: Detalhará os fluxos de caixa de captação e aplicação de recursos com financiadores e acionistas.

- Ênfase no Lucro Líquido Ajustado: A norma IFRS 18 propõe ajustar o lucro líquido, considerando itens não monetários e outros que não impactam o caixa, como depreciação e amortização. Essa abordagem possibilita uma análise mais precisa da capacidade da empresa de gerar caixa a partir de suas operações.

- Apresentação Detalhada de Receitas e Despesas: A IFRS 18 também estabelece uma classificação detalhada para as receitas e despesas, dividindo-as em cinco categorias (vendas ou serviços, custo dos serviços ou vendas, despesas operacionais, outras receitas e despesas operacionais, ganhos e perdas não operacionais). Essa estrutura facilita a avaliação da rentabilidade e dos fluxos de caixa da empresa, proporcionando informações mais claras e úteis aos usuários das demonstrações financeiras. Essas mudanças representam um avanço significativo na transparência contábil e auxiliarão investidores e analistas na tomada de decisões informadas.

Medidas de Desempenho de Gestão (MPM)

A norma IFRS 18 traz consigo o conceito de Medidas de Desempenho de Gestão (MPM), que devem ser divulgadas em nota explicativa nas demonstrações financeiras. Essas medidas são indicadores utilizados pela administração das empresas para avaliar o desempenho financeiro e embasar decisões estratégicas.

Definição de MPM: As Medidas de Desempenho de Gestão podem ser quantitativas, como receita, lucro líquido e retorno sobre o capital próprio (ROE), ou qualitativas, como satisfação do cliente e qualidade dos produtos ou serviços. A IFRS 18 visa aprimorar a comunicação de informações nas demonstrações contábeis, especialmente na Demonstração do Resultado do Exercício (DRE) e nas notas explicativas. Essa norma entrará em vigor a partir de 1º de janeiro de 2027, com um período comparativo nas demonstrações financeiras e ajustes nos controles internos das entidades. É fundamental que as empresas se familiarizem com essa norma para garantir uma transição suave.

Em resumo, a IFRS 18 moldará as informações disponíveis, impactando a forma como avaliamos o desempenho e a saúde financeira das empresas.

- Objetivo das MPM: Elas fornecem aos usuários das demonstrações financeiras informações sobre como a administração da empresa avalia o desempenho da companhia, podendo ser utilizadas para avaliar a efetividade da estratégia da empresa, comparar o desempenho com seus pares e identificar áreas de risco e oportunidade.

A implementação da norma IFRS 18 pode acarretar uma série de impactos significativos para as empresas e os usuários das demonstrações financeiras. Alguns desses impactos incluem:

- Para empresas

- A necessidade de adaptar os sistemas contábeis e de informação para atender aos novos requisitos, o que pode exigir investimentos em tecnologia e treinamento de pessoal.

- Possíveis custos significativos, incluindo despesas com consultoria, auditoria e treinamento, decorrentes da implementação da IFRS 18.

- Diretrizes mais claras e consistentes para a apresentação e divulgação das demonstrações financeiras, possibilitando que as empresas forneçam informações mais precisas e relevantes aos usuários.

- Para usuários das demonstrações financeiras

- Aumento da transparência e comparabilidade das demonstrações financeiras, facilitando a análise e comparação do desempenho financeiro das empresas.

- Compreensão mais clara do desempenho financeiro e da posição financeira das empresas, devido a informações mais detalhadas e claras.

- Melhor posição para tomar decisões de investimento e financiamento mais informadas, com acesso a informações mais relevantes e confiáveis.

A norma IFRS 18 desempenha um papel crucial no cenário da contabilidade. Ela introduz mudanças significativas na apresentação e divulgação das demonstrações financeiras. Com um foco renovado na transparência, comparabilidade e relevância das informações contábeis, a IFRS 18 visa atender às necessidades crescentes dos investidores, proporcionando uma visão detalhada e precisa do desempenho financeiro das empresas. Essa norma também contribui para a harmonização das práticas contábeis internacionais, promovendo a confiabilidade e transparência no mercado contábil. Empresas e profissionais contábeis que se adaptarem com sucesso à IFRS 18 estarão bem-preparados para enfrentar os desafios e oportunidades do ambiente de negócios globalizado atual.